Кто и как уплачивает земельный налог

На учете в Межрайонной ИФНС России №20 по Иркутской области состоит 176 тыс. налогоплательщиков, владеющих 198 тыс. земельных участков, из них 158 тыс. граждан исчислен налог на общую сумму 162 млн. рублей. О порядке исчисления земельного налога за 2021 год и способах взаимодействия с налоговыми органами рассказывает начальник инспекции Светлана Анатольевна Амирова.

- Светлана Анатольевна, кто является плательщиком земельного налога?

- Физические лица, владеющие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или пожизненного наследуемого владения.

- Как рассчитывается земельный налог?

- Налоговая служба производит расчет налога, исходя из кадастровой стоимости земельного участка и налоговых ставок, принятых на муниципальном уровне, с учетом установленных льгот и ограничения размера налоговых ставок, определенных Налоговым кодексом. Так, в отношении земельных участков, отнесенных к землям сельхозназначения, предназначенных для жилищного строительства, ведения личного подсобного хозяйства, садоводства и огородничества ставки не могут превышать 0,3% кадастровой стоимости земельного участка. В отношении прочих земельных участков устанавливается ставка в пределах до 1,5 процента.

Сведения о земельных участках граждан налоговые органы получают из регистрирующих органов, осуществляющих государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество. При этом обращаем внимание, что определение кадастровой стоимости земельного участка не относится к компетенции налоговых органов, получить информацию налогоплательщики могут на сайте Росреестра (www.rosreestr.ru).

- Где можно получить информацию о ставках и льготах по земельному налогу в конкретном муниципальном образовании?

- Актуальная информация в разрезе муниципальных образований Иркутской области (и других регионов) размещена в сервисе «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (www.nalog.gov.ru). Граждане могут также задать интересующие их вопросы в «Личном кабинете налогоплательщика для физических лиц» или по телефону Единого контакт-центра ФНС России: 8-800-222-22-22 (звонок бесплатный).

- Каковы особенности исчисления налога?

- По истечении десяти лет с даты государственной регистрации права собственности на землю, приобретенную для индивидуального жилищного строительства, если не будет оформлено право собственности на построенный объект, то, налог начнут исчислять с повышающим коэффициентом 2 - до момента регистрации жилого объекта.

Если земля предназначена для жилищного строительства (кроме индивидуального жилищного строительства), налог исчисляют с повышающим коэффициентом 2 в течение трех лет с даты регистрации права собственности на участок до момента регистрации права на построенный объект недвижимости. При завершении строительства и регистрации права собственности в этот срок, налог за весь предшествующий период пересчитают с коэффициентом 1. Разницу между результатом такого пересчета и фактически уплаченным налогом инспекция может вернуть по заявлению налогоплательщика.

Если за три года право собственности на построенный объект не будет зарегистрировано, то налог будет исчислен с повышающим коэффициентом 4 - до момента государственной регистрации прав на объект.

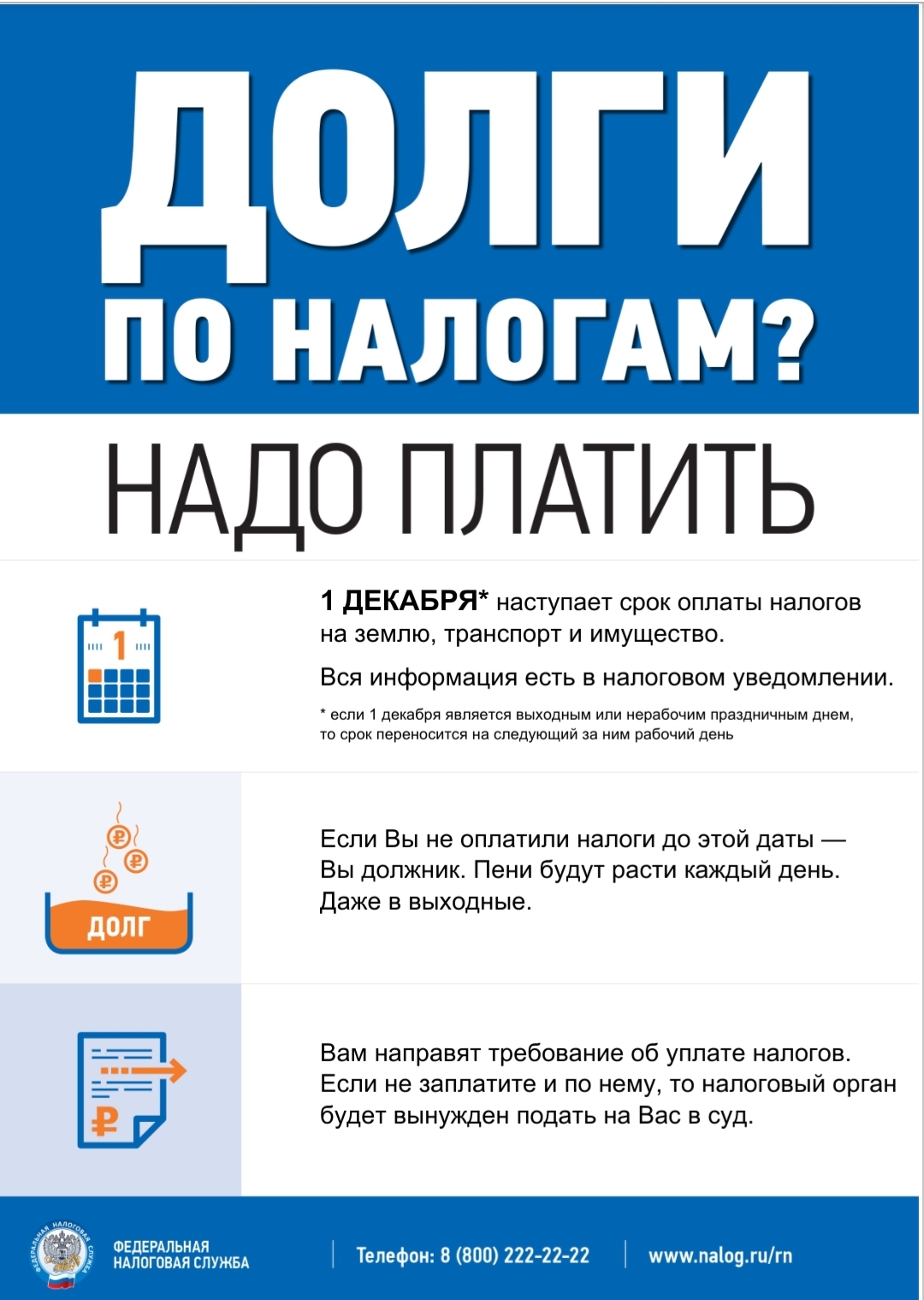

- Скоро - 1 декабря закончится срок уплаты имущественных налогов. Что делать, если уведомление не получено?

- Сразу обращаю внимание: пользователи «Личного кабинета» получают уведомления только в электронном виде (если не изъявляли желание получать его на бумажном носителе). Во всех остальных случаях порядок действий налогоплательщика зависит от того, получал ли он ранее налоговое уведомление по имеющимся объектам налогообложения. Если гражданин никогда не получал уведомление и не уплачивал налоги в отношении любого имеющегося имущества (имущество, земельный участок, транспорт), то необходимо направить в налоговый орган сообщение по утвержденной форме. Исключение составляют случаи, когда налогоплательщику предоставлены льготы или вычеты в полном объеме начисленной суммы, или же сумма начисленного налога составляет в текущем году менее 100 рублей (такие суммы предъявляют только по истечении срока взыскания – на третий год). Не пришлют уведомление и в случае наличия переплаты по имущественным налогам, которая перекрывает сумму начисленных налогов.

Если налогоплательщик хотя бы один раз получал налоговое уведомление по имеющимся объектам налогообложения, то сообщение направлять не нужно. Нужно обратиться за уведомлением в любой территориальный налоговый орган или МФЦ («Мои документы») лично (через представителя по нотариальной доверенности), почтой (с уведомлением о вручении, описью вложения), в электронной форме через «Личный кабинет налогоплательщика для физических лиц» или сервис «Обратиться в ФНС России» на сайте www.nalog.gov.ru.

- Каковы возможности «Личного кабинета», и как к нему подключиться?

- В «Личном кабинете» физические лица могут контролировать состояние своих расчетов по налогам, получать налоговые уведомления, направлять заявления на получение налоговых вычетов, оплачивать налоги и т.д. Налоговое уведомление на уплату налогов за 2021 год сформировано и отражено во вкладке «Сообщения».

Для подключения к «Личному кабинету» нужно обратиться в любую налоговую инспекцию или в подразделение МФЦ «Мои документы» (при себе иметь паспорт). Граждане, зарегистрированные на сайте госуслуг (gosuslugi.ru), могут войти в «Личный кабинет налогоплательщика» по паролю этого портала. Для этого в ресурсе нужно выбрать способ «Войти через госуслуги (ЕСИА)».

- Какая предусмотрена ответственность за неуплату в срок налогов по налоговому уведомлению?

- Для уплаты налогов в установленные сроки налогоплательщикам очень удобно пользоваться функцией единого налогового платежа (в личном кабинете - это раздел «Пополнить авансовый кошелек», на сайте ФНС России – сервис «Уплата налогов и пошлин»), когда средства можно вносить заранее и частями.

Если имущественные налоги все же уплачены позднее установленного срока, то начисленные суммы переходят в разряд задолженности, и на них начисляют пени в размере 1/300 действующей ставки рефинансирования Центробанка. Долги могут взыскать за счет средств на счете должника или его имущества, также возможно ограничение выезда за рубеж.

- Как могут уплатить имущественные налоги мобилизованные граждане?

- Постановлением Правительства Российской Федерации от 20.10.2022 №1874 для мобилизованных граждан предусмотрено продление сроков уплаты транспортного и земельного налога, налога на имущество физических лиц. Не исполненные в установленный срок (не позднее 01.12.2022) уведомления не подлежат исполнению (начисления аннулированы). Впоследствии им не позднее 28-го числа третьего месяца, следующего за месяцем окончания периода частичной мобилизации или увольнения с военной службы, будут направлены новые уведомления.

Информационная кампании

по тематике исполнения налоговых уведомлений, направленных в 2022 году.

Обязанность по ежегодному исчислению для налогоплательщиков - физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым не удержан НДФЛ) возложена на налоговые органы (п. 2 ст. 52 НК РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по вышеперечисленным налогам направляют налогоплательщикам - физическим лицам налоговые уведомление для уплаты налогов.

Форма налогового уведомления утверждена приказом ФНС России от 07.09.2016 №ММВ-7-11/477@ и включает сумму налога, подлежащую уплате, сведения об объектах налогообложения, налоговой базе, сроке уплаты налога, а также сведения, необходимые для перечисления налога в бюджетную систему Российской Федерации (QR-код, штрих-код, УИН, банковские реквизиты платежа).

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Налоговое уведомление может быть направлено налогоплательщику по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика. В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Налогоплательщик (его законный или уполномоченный представитель) вправе получить налоговое уведомление на бумажном носителе под расписку в любом налоговом органе либо через многофункциональный центр предоставления государственных и муниципальных услуг на основании заявления о выдаче налогового уведомления. Налоговое уведомление передается налогоплательщику (его законному или уполномоченному представителю либо через многофункциональный центр предоставления государственных и муниципальных услуг) в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче налогового уведомления (форма заявления утверждена приказом ФНС России от 11.11.2019 №ММВ-7-21/560@)

Налоговое уведомление за налоговый период 2021 года должно быть исполнено (налоги в нём оплачены) не позднее 1 декабря 2022 года.

Налоговые уведомления, направленные в 2022 году, содержат расчет имущественных налогов за налоговый период 2021 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения:

1) по транспортному налогу

- при расчете налога применен новый Перечень легковых автомобилей средней стоимостью от 3 млн руб. за 2021 год, размещенный на сайте Минпромторга Россииhttps://minpromtorg.gov.ru/docs/#!perechen_legkovyh_avtomobiley_sredney_stoimostyu_ot_3_millionov_rubley_podlezhashhiy_primeneniyu_v_ocherednom_nalogovom_periode_2021_god

(по сравнению с аналогичным Перечнем 2020 года в него дополнительно включены такие марки и модели автомобилей, как Skoda KODIAQ SportLine, Toyota Fortuner 2.8 Elegance, Citroen SpaceTourer BUSINESS LOUNGE XL, Peugeot TRAVELLER Business VIP Long.);

- применены изменения в системе налоговых ставок и льгот в соответствии с законами субъектов Российской Федерации по месту нахождения транспортных средств. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn38/service/tax/).

2) по земельному налогу

- исчисление суммы налога производится по налоговой ставке, установленной в соответствии с пп. 2 п. 1 ст. 394 НК РФ (не более 1,5% «для прочих земель») в отношении земельного участка, по которому из органа, осуществляющего федеральный государственный земельный контроль (надзор), поступила информация о нарушениях обязательных требований к использованию и охране объектов земельных отношений:

а) в связи с неиспользованием для сельхозпроизводства земельного участка, относящегося к землям сельхозназначения или к землям в составе зон сельхозиспользования;

б) в связи с использованием не по целевому назначению (неиспользованием по целевому назначению) в предпринимательской деятельности земельного участка, предназначенного для индивидуального жилищного строительства, ведения личного подсобного хозяйства, садоводства или огородничества;

- применены изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований (законами городов федерального значения) по месту нахождения земельных участков. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn38/service/tax/);

- применены новые результаты государственной кадастровой оценки земель, вступившие в силу с 2021 года. С этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости;

3) по налогу на имущество физических лиц

- для расчета налога за налоговый период 2021 года во всех регионах применена кадастровая стоимость объектов недвижимости, при этом для исчисления налога использованы понижающие коэффициенты:

0.2 – для г. Севастополя где кадастровая стоимость применяется в качестве налоговой базы первый год;

0.4 (в 2021 году был 0.2) – 10 регионов (Республики Алтай, Крым, Алтайский край, Приморский край, Волгоградская, Иркутская, Курганская, Свердловская, Томская области, Чукотский автономный округ), где кадастровая стоимость применяется в качестве налоговой базы второй год;

0.6 (в 2021 году был 0.4) – для 4 регионов (Республики Дагестан и Северная Осетия - Алания, Красноярский край, Смоленская область), где кадастровая стоимость применяется в качестве налоговой базы третий год;

10-ти процентного ограничения роста налога по сравнению с предшествующим налоговым периодом – для 74 регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

0.6 в отношении объекта налогообложения, образованного начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения) исходя из кадастровой стоимости - применительно к первому налоговому периоду, за который исчисляется налог в отношении этого объекта налогообложения (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

- применены изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований (городов федерального значения) по месту нахождения объектов налогообложения. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn38/service/tax/);

- применены новые результаты государственной кадастровой оценки объектов недвижимости, вступившие в силу с 2021 года. С этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости.

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел.: 8-800-222-22-22).

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел.: 8-800-222-22-22). Существуют и общие основания для изменения налоговой нагрузки.

Транспортный налог. Рост налога может обуславливаться следующими причинами:

1) изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции субъектов РФ. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn38/service/tax/);

2) применение повышающих коэффициентов при расчете налога за легковые автомашины средней стоимостью от 3 млн. руб. согласно размещённому на сайте Минпромторга России Перечню легковых автомобилей средней стоимостью от 3 миллионов рублей для налогового периода 2021 года;

3) наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т.п.).

Земельный налог. Рост налога может обуславливаться следующими причинами:

1) изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn38/service/tax/);

2) изменение кадастровой стоимости земельного участка, например, в связи со вступлением в силу новых результатов кадастровой оценки, или переводом земельного участка из одной категории земель в другую, изменением вида разрешенного использования, уточнения площади. Информацию о кадастровой стоимости можно получить на сайте Росреестра;

3) наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т.п.).

Налог на имущество физлиц. Рост налога может обуславливаться следующими причинами:

1) рост коэффициента к налоговому периоду. В частности, в 10 регионах (Республики Алтай, Крым, Алтайский край, Приморский край, Волгоградская, Иркутская, Курганская, Свердловская, Томская области, Чукотский автономный округ), где кадастровая стоимость используется второй год, при расчете налога будет применен коэффициент 0,4 (был в 2021 г. – 0,2). В 4 регионах третьего года применения кадастровой стоимости (Республики Дагестан и Северная Осетия - Алания, Красноярский край, Смоленская область) коэффициент достигнет значения 0,6 (был в 2021 г. – 0,4);

2) изменение кадастровой стоимости объекта недвижимости, например, в связи со вступлением в силу новых результатов кадастровой оценки, или изменением вида разрешенного использования, назначения объекта. Информацию о кадастровой стоимости можно получить на сайте Росреестра;

3) изменение налоговых ставок или отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований (городов федерального значения). С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn38/service/tax/).

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

- по транспортному налогу: главой 28 НК РФ и законами субъектов Российской Федерации по месту нахождения транспортного средства;

- по земельному налогу и налогу на имущество физических лиц: главами 31, 32 НК РФ и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn38/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел.: 8-800-222-22-22).

Шаг 1. Проверить, учтена ли льгота в налоговом уведомлении. Для этого изучить содержание граф «Размер налоговых льгот», «Налоговый вычет» в налоговом уведомлении.

Шаг 2. Если в налоговом уведомлении льготы не применены, необходимо выяснить относится ли налогоплательщик к категориям лиц, имеющим право на льготы по объектам в налоговом уведомлении.

Транспортный налог

Освобождение от уплаты налога предусмотрено только на региональном уровне – законами субъектов Российской Федерации для определенных льготных категорий налогоплательщиков (инвалиды, ветераны, многодетные и т.п.).

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn38/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел.: 8-800-222-22-22).

Земельный налог

Действует федеральная льгота, которая уменьшает налоговую базу на кадастровую стоимость 600 квадратных метров одного земельного участка. Льготой могут воспользоваться владельцы земельных участков, относящиеся к следующим категориям: пенсионеры; предпенсионеры; инвалиды I и II групп; инвалиды с детства; ветераны Великой Отечественной войны и боевых действий; многодетные; другие категории граждан, указанные в п. 5 ст. 391 НК РФ.

Дополнительные льготы могут быть установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) по месту нахождения земельных участков.

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn38/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел.: 8-800-222-22-22).

Налог на имущество физлиц

Льготы для 16-ти категорий налогоплательщиков (пенсионеры, предпенсионеры, инвалиды, ветераны, военнослужащие, владельцы хозстроений до 50 кв. м и т.п.) предусмотрены ст. 407 НК РФ. Льгота предоставляется в размере подлежащей уплате суммы налога в отношении объекта, не используемого в предпринимательской деятельности. Льгота предоставляется по выбору налогоплательщика в отношении одного объекта каждого вида:

1) квартира или комната;

2) жилой дом;

3) помещение или сооружение, указанные в пп. 14 п. 1 ст. 407 НК РФ;

4) хозяйственное строение или сооружение, указанные в пп. 15 п. 1 ст. 407 НК РФ;

5) гараж или машино-место.

Дополнительные льготы могут быть установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) по месту нахождения налогооблагаемого имущества.

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn38/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел.: 8-800-222-22-22).

Шаг 3. Убедившись, что налогоплательщик относиться к категориям лиц, имеющим право на налоговую льготу, но налоговая льгота не учтена в налоговом уведомлении, рекомендуется подать заявление по установленной форме (приказ ФНС России от 14.11.2017 №ММВ-7-21/897@) о предоставлении льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц.

Если ранее заявление о предоставлении налоговой льготы направлялось в налоговый орган и в нём не указывалось на то, что льгота будет использована в ограниченный период, заново представлять заявление не требуется.

Подать заявление о предоставлении налоговой льготы в налоговый орган можно любым удобным способом: через личный кабинет налогоплательщика; почтовым сообщением; путем личного обращения в любую налоговую инспекцию; через уполномоченный МФЦ.

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в том числе о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

1) для пользователей «Личного кабинета налогоплательщика» - через личный кабинет налогоплательщика;

2) для иных лиц: посредством личного обращения в любой налоговый орган либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога и формирования нового налогового уведомления налоговый орган не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): пересмотрит ранее начисленную сумму налога, сформирует (при наличии оснований) новое налоговое уведомление с указанием нового срока уплаты налога и направит ответ на обращение налогоплательщика (разместит его в личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8-800-222-22-22.

Налоговые уведомления владельцам налогооблагаемых объектов направляются налоговыми органами (размещаются в личном кабинете налогоплательщика) не позднее 30-ти дней до наступления срока уплаты налогов: не позднее 1 декабря года, следующего за истекшим налоговым периодом, за который уплачиваются налоги.

При этом налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

1) наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

2) если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

3) налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

Владельцы недвижимости или транспортных средств, которые никогда не получали налоговые уведомления за истекший налоговый период и не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма сообщения утверждена приказом ФНС России от 26.11.2014 №ММВ-7-11/598@).

Межрайонная ИФНС России №20

по Иркутской области

Транспортный налог (далее – Налог) в соответствии с Налоговым кодексом Российской Федерации на территории Иркутской области установлен Законом Иркутской области от 04.07.2007 №53-оз "О транспортном налоге".

ПЛАТЕЛЬЩИКИ НАЛОГА – лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения.

ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ – автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

НЕ ЯВЛЯЮТСЯ ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ:

НАЛОГ исчисляется на основании сведений органов (организаций, должностных лиц), осуществляющих государственную регистрацию транспортных средств (подразделения ГИБДД МВД России, инспекции гостехнадзора, подразделения Росморречфлота, центры ГИМС МЧС России, Росавиация и т.д.), органов, осуществляющих регистрацию (миграционный учет) физических лиц (органы МВД России и т.д.), регистрацию актов гражданского состояния (органы ЗАГС и т.д.), органов, осуществляющих выдачу документов, удостоверяющих личность (органы МВД России и т.д.).

ФОРМУЛА РАСЧЕТА НАЛОГА

|

Налог |

= |

Налоговая |

Х |

Налоговая |

Х |

Кол-во месяцев владения |

Х |

Повышающий |

|

база |

ставка |

12 |

коэффициент |

НАЛОГОВАЯ БАЗА

1) в отношении транспортных средств, имеющих двигатели – мощность двигателя транспортного средства (в лошадиных силах);

1.1) в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, – паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

2) в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, – валовая вместимость;

3) в отношении водных и воздушных транспортных средств, не указанных в подпунктах 1, 1.1 и 2 настоящего пункта, – единица транспортного средства.

НАЛОГОВЫЕ СТАВКИ установлены Законом Иркутской области от 04.07.2007 №53-оз "О транспортном налоге" на налоговый период 2020 года:

|

|

Категория объекта налогообложения |

Налоговая ставка, руб. |

|

1. |

Автомобили легковые с года, следующего за годом выпуска которых по состоянию на 1 января текущего года прошло менее 7 лет, с мощностью двигателя (с каждой лошадиной силы): |

|

|

1.1 |

До 100 л.с. (до 73,55 кВт) включительно |

10,5 |

|

1.2 |

Свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

14,5 |

|

1.3 |

Свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

35,0 |

|

1.4 |

Свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

52,5 |

|

1.5 |

Свыше 250 л.с. (свыше 183,9 кВт) |

105,0 |

|

2. |

Автомобили легковые с года, следующего за годом выпуска которых по состоянию на 1 января текущего года прошло 7 лет и более, с мощностью двигателя (с каждой лошадиной силы): |

|

|

2.1 |

До 100 л.с. (до 73,55 кВт) включительно |

6,5 |

|

2.2 |

Свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

9,5 |

|

2.3 |

Свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

30,5 |

|

2.4 |

Свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

46,0 |

|

2.5 |

Свыше 250 л.с. (свыше 183,9 кВт) |

92,5 |

|

3. |

Мотоциклы и мотороллеры с года, следующего за годом выпуска которых по состоянию на 1 января текущего года прошло менее 7 лет, с мощностью двигателя (с каждой лошадиной силы): |

|

|

3.1 |

До 20 л.с. (до 14,7 кВт) включительно |

4,0 |

|

3.2 |

Свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно |

7,0 |

|

3.3 |

Свыше 35 л.с. до 40 л.с. (свыше 25,74 кВт до 29,42 кВт) включительно |

10,0 |

|

3.4 |

Свыше 40 л.с. (свыше 29,42 кВт) включительно |

13,0 |

|

4. |

Мотоциклы и мотороллеры с года, следующего за годом выпуска которых по состоянию на 1 января текущего года прошло 7 лет и более, с мощностью двигателя (с каждой лошадиной силы): |

|

|

4.1 |

До 20 л.с. (до 14,7 кВт) включительно |

2,5 |

|

4.2 |

Свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно |

5,0 |

|

4.3 |

Свыше 35 л.с. до 40 л.с. (свыше 25,74 кВт до 29,42 кВт) включительно |

6,0 |

|

4.4 |

Свыше 40 л.с. (свыше 29,42 кВт) |

8,0 |

|

5. |

Автобусы с мощностью двигателя (с каждой лошадиной силы): |

|

|

5.1 |

До 200 л.с. (до 147,1 кВт) включительно |

20,0 |

|

5.2 |

Свыше 200 л.с. (свыше 147,1 кВт) |

39,5 |

|

6. |

Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): |

|

|

6.1 |

До 100 л.с. (до 73,55 кВт) включительно |

15,0 |

|

6.2 |

Свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

25,0 |

|

6.3 |

Свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

35,0 |

|

6.4 |

Свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

50,0 |

|

6.5 |

Свыше 250 л.с. (свыше 183,9 кВт) |

85,0 |

|

7. |

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) |

15,0 |

|

8. |

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): |

|

|

8.1 |

До 50 л.с. (до 36,77 кВт) включительно |

10,5 |

|

8.2 |

Свыше 50 л.с. (свыше 36,77 кВт) |

30,0 |

|

9. |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): |

|

|

9.1 |

До 100 л.с. (до 73,55 кВт) включительно |

6,5 |

|

9.2 |

Свыше 100 л.с. (свыше 73,55 кВт) |

39,5 |

|

10. |

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): |

|

|

10.1 |

До 100 л.с. (до 73,55 кВт) включительно |

100,0 |

|

10.2 |

Свыше 100 л.с. (свыше 73,55 кВт) |

200,0 |

|

11. |

Гидроциклы с мощностью двигателя (с каждой лошадиной силы): |

|

|

11.1 |

До 100 л.с. (до 73,55 кВт) включительно |

52,5 |

|

11.2 |

Свыше 100 л.с. (свыше 73,55 кВт) |

105,0 |

|

12. |

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) |

39,5 |

|

13. |

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) |

50,5 |

|

14. |

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) |

39,5 |

|

15. |

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) |

396,5 |

Со ставками налога и льготами, действующими на территории любого субъекта Российской Федерации, Вы можете ознакомиться на сайте ФНС России www.nalog.ru, в интернет-сервисе «Справочная информация о ставках и льготах по имущественным налогам».

КОЛИЧЕСТВО МЕСЯЦЕВ ВЛАДЕНИЯ – в случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

Если регистрация транспортного средства произошла после 15-го числа соответствующего месяца или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло до 15-го числа соответствующего месяца включительно, месяц регистрации (снятия с регистрации) транспортного средства не учитывается при определении коэффициента, указанного в настоящем пункте.

ПОВЫШАЮЩИЙ КОЭФФИЦИЕНТ

Применяется для расчета налога в отношении легковых автомобилей в следующем размере:

1,1 – для автомашин средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 3 лет;

2 – для автомашин средней стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

3 – для автомашин средней стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет; для автомашин средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

Перечень легковых автомобилей средней стоимостью от 3 миллионов рублей, подлежащий применению в очередном налоговом периоде, размещается не позднее 1 марта очередного налогового периода на официальном интернет-сайте Минпромторга России.

ПОРЯДОК НАЛОГООБЛОЖЕНИЯ

Налоговые уведомления об уплате налога направляются плательщикам-физическим лицам не позднее 30 дней до наступления срока уплаты налога. Для пользователей «Личного кабинета налогоплательщика» на сайте ФНС России налоговые уведомления размещаются в «Личном кабинете».

Срок уплаты налога – не позднее 1 декабря года, следующего за истекшим налоговым периодом. Если срок уплаты налога приходится на нерабочий день, то он переносится на ближайший рабочий день.

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

НАЛОГОВЫЕ ЛЬГОТЫ

Налоговые льготы устанавливаются законами субъектов Российской Федерации.

Для Иркутской области действуют следующие налоговые льготы на налоговый период 2020 года:

|

|

Категория лиц, для которых установлена льгота |

Описание/Размер льготы |

|

1. |

Ветераны Великой Отечественной войны, ветераны труда и инвалиды всех категорий, ветераны боевых действий |

Освобождение от уплаты налога (100%) в отношении следующих категорий транспортных средств: - легковые автомобили с мощностью двигателя до 100 л.с. (73,55 кВт) включительно; - легковые автомобили, с года, следующего за годом выпуска которых по состоянию на 1 января текущего года прошло 7 лет и более, с мощностью двигателя свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно; - мотоциклы и мотороллеры с мощностью двигателя до 40 л.с. (29,42 кВт) включительно; - катера, моторные лодки или другие водные транспортные средства с мощностью двигателя до 100 л.с. (73,55 кВт) включительно. Льгота предоставляется в отношении одного транспортного средства по выбору налогоплательщика. |

|

2. |

Инвалиды I группы |

Освобождение от уплаты налога (100%) в отношении следующих категорий транспортных средств: - легковые автомобили с года, следующего за годом выпуска которых, по состоянию на 1 января текущего года прошло 7 лет и более, с мощностью двигателя свыше 125 л.с. до 175 л.с. (свыше 91,94 кВт до 128,7 кВт) включительно.

Льгота предоставляется в отношении одного транспортного средства по выбору налогоплательщика. |

|

3. |

Один из родителей многодетной семьи, имеющей трех и более детей, не достигших возраста 18 лет, и (или) учащихся очной формы обучения, аспирантов, ординаторов, студентов, курсантов в возрасте до 24 лет, включая усыновленных, удочеренных, а также детей, не достигших возраста 18 лет, принятых под опеку (попечительство), переданных на воспитание в приемную семью; один из родителей, усыновивший (удочеривший) ребенка, оставшегося без попечения родителей, в том числе ребенка-инвалида |

Освобождение от уплаты налога (100%) в отношении следующих категорий транспортных средств: - легковые автомобили с мощностью двигателя до 100 л.с. (73,55 кВт) включительно; - легковые автомобили, с года, следующего за годом выпуска которых по состоянию на 1 января текущего года прошло 7 лет и более, с мощностью двигателя свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно; - мотоциклы и мотороллеры с мощностью двигателя до 40 л.с. (29,42 кВт) включительно; - катера, моторные лодки или другие водные транспортные средства с мощностью двигателя до 100 л.с. (73,55 кВт) включительно. Льгота предоставляется в отношении одного транспортного средства по выбору налогоплательщика. |

|

4. |

Один из родителей многодетной семьи, имеющей трех и более детей, не достигших возраста 18 лет, и (или) учащихся очной формы обучения, аспирантов, ординаторов, студентов, курсантов в возрасте до 24 лет, включая усыновленных, удочеренных, а также детей, не достигших возраста 18 лет, принятых под опеку (попечительство), переданных на воспитание в приемную семью; один из родителей, усыновивший (удочеривший) ребенка, оставшегося без попечения родителей, в том числе ребенка-инвалида |

Освобождение от уплаты налога в размере 90% от установленных налоговых ставок в отношении одного транспортного средства по выбору из следующих категорий транспортных средств: - легковые автомобили с мощностью двигателя свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно; - легковые автомобили, с года, следующего за годом выпуска которых по состоянию на 1 января текущего года прошло 7 лет и более, с мощностью двигателя свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно; - мотоциклы и мотороллеры с мощностью двигателя свыше 40 л.с. (свыше 29,42 кВт) включительно; - катера, моторные лодки или другие водные транспортные средства с мощностью двигателя свыше 100 л.с. (свыше 73,55 кВт).

|

|

5. |

Граждане, получающие страховую пенсию по старости, а также мужчины, достигшие возраста 60 лет и женщины, достигшие возраста 55 лет и лица, имеющим право на досрочное назначение страховой пенсии в соответствии с законодательством по состоянию на 31 декабря 2018 года |

Освобождение от уплаты налога в размере 80% от установленных налоговых ставок в отношении одного транспортного средства по выбору из следующих категорий транспортных средств: - легковые автомобили с мощностью двигателя до 100 л.с. (73,55 кВт) включительно; - легковые автомобили, с года, следующего за годом выпуска которых по состоянию на 1 января текущего года прошло 7 лет и более, с мощностью двигателя свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно; - мотоциклы и мотороллеры с мощностью двигателя до 40 л.с. (29,42 кВт) включительно; - катера, моторные лодки или другие водные транспортные средства с мощностью двигателя до 100 л.с. (73,55 кВт) включительно. Льгота предоставляется в отношении одного транспортного средства по выбору налогоплательщика. |

|

6. |

Физические лица |

Освобождение от уплаты налога (100%) в отношении одного легкового автомобиля, приводимого в движение исключительно электрическим двигателем и заряжаемого с помощью внешнего источника электроэнергии. |

|

7. |

Физические лица, в том числе индивидуальные предприниматели |

Освобождение от уплаты налога (100%) в отношении одного транспортного средства, использующего природный газ в качестве моторного топлива, по выбору из следующих категорий транспортных средств: - легковые автомобили; - автобусы; - грузовые автомобили; - другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу. |

|

8. |

Индивидуальные предприниматели, осуществляющие один или несколько видов деятельности на территории Иркутской области согласно приложению к настоящему Закону |

Освобождение от уплаты налога (50%) за налоговый период 2020 года в отношении транспортных средств, зарегистрированных в установленном законодательством порядке до 1 марта 2020 года и используемых в целях осуществления указанных видов деятельности. |

|

9. |

Физические лица, в отношении одного легкового автомобиля, с мощностью двигателя до 150 л.с. (до 110.33 кВт) включительно |

Освобождение от уплаты налога (50%) в отношении легковых автомобилей с мощностью двигателя до 150 л.с. (110.33 кВт) включительно. Льгота предоставляется в отношении одного транспортного средства по выбору налогоплательщика. |

Убедившись, что налогоплательщик относиться к категориям лиц, имеющим право на налоговую льготу, но льгота не учтена в налоговом уведомлении или возникла впервые, целесообразно подать в любой налоговый орган заявление о предоставлении льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц по установленной форме (приказ ФНС России от 14.11.2017 № ММВ-7-21/897@), а также документы, подтверждающие право налогоплательщика на налоговую льготу.

Если заявление о предоставлении налоговой льготы направлялось в налоговый орган и в нём не указывалось на то, что льгота будет использована в ограниченный период, заново представлять заявление не требуется.

Подать заявление о предоставлении налоговой льготы и документы, подтверждающие право налогоплательщика на налоговую льготу в налоговый орган можно любым удобным способом: через «Личный кабинет налогоплательщика»; почтовым сообщением в налоговую инспекцию; путем личного обращения в любую налоговую инспекцию; через МФЦ, с которым налоговым органом заключено соглашение о возможности оказания соответствующей услуги.

Заявление о предоставлении налоговой льготы рассматривается налоговым органом в течение 30 дней со дня его получения.

По результатам рассмотрения заявления о предоставлении налоговой льготы налоговый орган направляет налогоплательщику способом, указанным в этом заявлении, уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы с указанием оснований отказа от предоставления налоговой льготы.

В случае, если налогоплательщик - физическое лицо, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с федеральным законом, начиная с налогового периода, в котором у налогоплательщика - физического лица возникло право на налоговую льготу.

В отношении транспортного средства, прекратившего свое существование в связи с его гибелью или уничтожением, исчисление налога прекращается с 1-го числа месяца гибели или уничтожения на основании заявления о его гибели или уничтожении (рекомендуемая форма), представленного налогоплательщиком в налоговый орган по своему выбору. С указанным заявлением налогоплательщик вправе представить документы, подтверждающие факт гибели или уничтожения объекта налогообложения. Указанные заявление и документы могут быть представлены в налоговый орган налогоплательщиками - физическими лицами через многофункциональный центр предоставления государственных и муниципальных услуг.

В случае, если документы, подтверждающие факт гибели или уничтожения транспортного средства, в налоговом органе отсутствуют, в том числе не представлены налогоплательщиком самостоятельно, налоговый орган по информации, указанной в заявлении, запрашивает сведения, подтверждающие факт гибели или уничтожения, у органов и иных лиц, у которых имеются эти сведения.

В случае неполучения по запросу сведений, подтверждающих факт гибели или уничтожения транспортного средства, налоговый орган в течение трех дней обязан проинформировать налогоплательщика об этом и о необходимости представления налогоплательщиком подтверждающих документов в налоговый орган.

Заявление о гибели или уничтожении транспортного средства рассматривается налоговым органом в течение 30 дней со дня его получения. В случае направления налоговым органом запроса руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения заявления не более чем на 30 дней, уведомив об этом налогоплательщика.

По результатам рассмотрения заявления о гибели или уничтожении транспортного средства налоговый орган направляет налогоплательщику способом, указанным в этом заявлении, уведомление о прекращении исчисления налога в связи с гибелью или уничтожением либо сообщение об отсутствии основания для прекращения исчисления налога.

ЗЕМЕЛЬНЫЙ НАЛОГ ФИЗИЧЕСКИХ ЛИЦ

Земельный налог (далее – налог) в соответствии с Налоговым кодексом Российской Федерации (далее – Кодекс) устанавливается нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения).

ПЛАТЕЛЬЩИКИ НАЛОГА – лица, обладающие налогооблагаемыми земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

НЕ ЯВЛЯЮТСЯ ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ:

- земельные участки, изъятые из оборота в соответствии с законодательством Российской Федерации;

- земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

- земельные участки из состава земель лесного фонда;

- земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, занятые находящимися в государственной собственности водными объектами в составе водного фонда;

- земельные участки, входящие в состав общего имущества многоквартирного дома.

НАЛОГ исчисляется на основании сведений органов, осуществляющих государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество (органы Росреестра), сведений нотариусов, органов, осуществляющих регистрацию (миграционный учет) физических лиц (органы МВД России и т.д.), регистрацию актов гражданского состояния (органы ЗАГС и т.д.), органов, осуществляющих выдачу документов, удостоверяющих личность (органы МВД России и т.д.).

ФОРМУЛА РАСЧЕТА НАЛОГА

НАЛОГОВАЯ БАЗА – кадастровая стоимость земельного участка, внесенная в Единый государственный реестр недвижимости (далее – ЕГРН) и подлежащая применению с 1 января года, являющего налоговым периодом[1].

В отношении земельного участка, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на день внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости такого земельного участка.

Изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, если иное не предусмотрено законодательством Российской Федерации, регулирующим проведение государственной кадастровой оценки, и пунктом 1.1 статьи 391 НК РФ;

В случае изменения кадастровой стоимости земельного участка вследствие установления его рыночной стоимости сведения об измененной кадастровой стоимости, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости.

Справочно сведения о кадастровой стоимости можно получить через интернет-портал Росреестра «Публичная кадастровая карта» http://maps.rosreestr.ru/PortalOnline/.

КОЛИЧЕСТВО МЕСЯЦЕВ ВЛАДЕНИЯ – в случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) исчисление суммы налога (суммы авансового платежа по налогу) в отношении данного земельного участка производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых этот земельный участок находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Если возникновение права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) произошло до 15-го числа соответствующего месяца включительно или прекращение указанного права произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

Если возникновение права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в настоящем пункте.

НАЛОГОВЫЕ СТАВКИ устанавливаются в зависимости от категории земель и (или) разрешенного использования земельного участка

Качугского муниципального образования (городское поселение) Качугского района Иркутской области

наименование муниципального образования

|

|

Категория (вид использования) |

Налоговая ставка (Решение № 96 от 26.11.2014 с изменениями от 16.09.2015 №125) |

|

1. |

земли сельскохозяйственного назначения или земли в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства |

0,3 % |

|

2. |

земли, занятые жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства; |

0,3 % |

|

3. |

земли, приобретенные (предоставленные) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства |

0,3 % |

|

4. |

земли, ограниченные в обороте в соответствии с законодательством Российской Федерации, предоставленные для обеспечения обороны, безопасности и таможенных нужд |

0,3 % |

|

5. |

прочие земельные участки |

1,5 % |

[1] До 1 января года, следующего за годом утверждения на территориях Республики Крым и города федерального значения Севастополя результатов массовой кадастровой оценки земельных участков, налоговая база в отношении земельных участков, расположенных на территориях указанных субъектов Российской Федерации, определяется на основе нормативной цены земли, установленной на 1 января соответствующего налогового периода органами исполнительной власти Республики Крым и города федерального значения Севастополя.

Налог на имущество физических лиц (далее – налог) в соответствии с Налоговым кодексом Российской Федерации (далее – Кодекс) устанавливается нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения).

ПЛАТЕЛЬЩИКИ НАЛОГА – физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения в соответствии со статьей 401 Кодекса.

ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ – жилой дом; квартира, комната; гараж, машино-место; единый недвижимый комплекс; объект незавершенного строительства; иные здание, строение, сооружение, помещение. В целях налогообложения дома и жилые строения, расположенные на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам. Не признается объектом налогообложения имущество, входящее в состав общего имущества многоквартирного дома.

НАЛОГ исчисляется на основании сведений органов, осуществляющих государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество (органы Росреестра), сведений нотариусов, органов, осуществляющих регистрацию (миграционный учет) физических лиц (органы МВД России и т.д.), регистрацию актов гражданского состояния (органы ЗАГС и т.д.), органов, осуществляющих выдачу документов, удостоверяющих личность (органы МВД России и т.д.), а также ранее представленных сведений от организаций (органов), проводивших техническую инвентаризацию (БТИ).

ФОРМУЛА РАСЧЕТА НАЛОГА

где: Н – сумма налога к уплате; Н1 – налог, исчисленный исходя из кадастровой стоимости; Н2 – налог, исчисленный за последний налоговый период применения в отношении объекта инвентаризационной стоимости; К – коэффициент (за первый налоговый период применения кадастровой стоимости в качестве налоговой базы К = 0,2, за второй период К = 0,4, за третий период К = 0,6). Данная формула не применяется в случаях: если значение Н2 превышает значение Н1; по объектам административно-делового и (или) торгового назначения, указанных в пункте 3 статьи 402 Кодекса; в субъектах Российской Федерации, где налоговая база определяется исходя из кадастровой стоимости четвертый и последующие налоговые периоды.

КОЭФФИЦИЕНТ 1.1

Если сумма налога, исчисленная исходя из кадастровой стоимости объекта налогообложения (без учета пп. 4 – 6 ст. 408 Кодекса), превышает сумму налога, исчисленную исходя из кадастровой стоимости в отношении этого объекта (без учета пп. 4 – 6 ст. 408 Кодекса) за предыдущий налоговый период с учетом коэффициента 1.1, к итоговой сумме налога, предъявляемой к уплате, применяется коэффициент 1.1.

Коэффициент применяется начиная с третьего налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании исходя из кадастровой стоимости объекта налогообложения. Коэффициент не применяется в отношении объектов, указанных в п. 3 ст. 402 Кодекса, за исключением гаражей и машино-мест.

НАЛОГОВАЯ БАЗА

Налоговая база определяется в отношении каждого объекта налогообложения как его кадастровая стоимость, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года, являющегося налоговым периодом.

При определении налоговой базы исходя из кадастровой стоимости применяются следующие налоговые вычеты:

для комнаты, части квартиры – налоговая база уменьшается на величину кадастровой стоимости 10 кв.м площади этой комнаты, части квартиры;

для квартиры, части жилого дома – налоговая база уменьшается на величину кадастровой стоимости 20 кв.м общей площади этой квартиры, части жилого дома;

для жилого дома – налоговая база уменьшается на величину кадастровой стоимости 50 кв.м общей площади этого жилого дома;

для единого недвижимого комплекса, в состав которого входит жилой дом – налоговая база уменьшается на один миллион рублей;

для объектов налогообложения, указанных в пунктах 3 - 5 статьи 403 Кодекса, находящихся в собственности физических лиц, имеющих трех и более несовершеннолетних детей, налоговая база уменьшается на величину кадастровой стоимости 5 квадратных метров общей площади квартиры, площади части квартиры, комнаты и 7 квадратных метров общей площади жилого дома, части жилого дома в расчете на каждого несовершеннолетнего ребенка. Налоговый вычет предоставляется в отношении одного объекта налогообложения каждого вида (квартира, часть квартиры, комната, жилой дом, часть жилого дома) в порядке, аналогичном порядку, предусмотренному пунктами 6 и 7 статьи 407 Кодекса, в том числе в случае непредставления в налоговый орган соответствующего заявления, уведомления.

Представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать размеры налоговых вычетов.

Налоговые вычеты применяются без заявления налогоплательщика на основании имеющейся у налогового органа информации о характеристиках объекта налогообложения.

НАЛОГОВЫЕ СТАВКИ

Качугское муниципальное образование (городское поселение) Качугского района Иркутской области

наименование муниципального образования

|

Категория (виды) объекта налогообложения |

Ставка налога (Решение № 151 от 29.11.2019, № 216 от 10.11.2020 с изменениями от 11.12.2020 № 219) |

|

Жилой дом, часть жилого дома , квартира, часть квартиры, комната |

0,1 |

|

Объект незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом |

0,1 |

|

Единый недвижимый комплекс, в состав которого входит хотя бы один жилой дом |

0,1 |

|

Гараж, машино-место |

0,1 |

|

хозяйственные строения или сооружения, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства |

0,1 |

|

Объекты налогообложения, включенные в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса, объекты налогообложения, предусмотренные абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса, а также объекты налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей |

0,3 |

|

Прочие объекты налогообложения |

0.5 |

Рубрика: Часто задаваемые вопросы

Вопрос: О документах, подтверждающих прекращение существования транспортного средства как объекта налогообложения

Ответ: В Федеральную налоговую службу поступают обращения о применении пункта 3.1 статьи 362 Налогового кодекса Российской Федерации (далее – Кодекс) об основаниях, подтверждающих прекращение существования автомототранспортного средства (далее – транспортное средство) как объекта налогообложения по транспортному налогу (далее – налог).

Учитывая полномочия Минфина России, предусмотренные пунктом 1 статьи 34.2 Кодекса, по разъяснению налоговым органам вопросов применения законодательства о налогах, а также обязанность налоговых органов руководствоваться указанными разъяснениями (подпункт 5 пункта 1 статьи 32 Кодекса), ФНС России направила в Минфин России следующую позицию.

В соответствии с пунктом 3.1 статьи 362 Кодекса в отношении транспортного средства, прекратившего свое существование в связи с его гибелью или уничтожением, исчисление налога прекращается с 1-го числа месяца гибели или уничтожения такого объекта на основании заявления о его гибели или уничтожении (далее – Заявление), представленного налогоплательщиком в налоговый орган.

С Заявлением налогоплательщик вправе представить документы, подтверждающие факт гибели или уничтожения объекта налогообложения. В случае, если такие документы отсутствуют в налоговом органе, он запрашивает сведения, подтверждающие факт гибели или уничтожения объекта налогообложения, у органов и иных лиц, у которых имеются эти сведения.

Таким образом, при рассмотрении Заявления налоговый орган должен выявить документированные сведения, подтверждающие факт прекращения существования транспортного средства, либо отсутствие таковых.

В силу статьи 11 Кодекса при выявлении указанных сведений необходимо учитывать институты, понятия и термины гражданского и других отраслей законодательства Российской Федерации, в том значении, в каком они используются в этих отраслях законодательства, поскольку иное не предусмотрено Кодексом.

По мнению ФНС России, в ситуации, когда прекращение существования транспортного средства, как объекта налогообложения, обусловлено волеизъявлением его собственника (т.е. происходит не в результате стихийных бедствий, аварий, иной непреодолимой силы, обстоятельств, носящих чрезвычайный характер), для установления оснований, подтверждающих уничтожение транспортного средства, должны применяться аналогичные нормы об основаниях снятия транспортного средства с государственного учета.

Так, согласно пункту 2 части 1 статьи 19 Федерального закона от 03.08.2018 № 283-ФЗ «О государственной регистрации транспортных средств в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации», в случае прекращения существования транспортного средства оно подлежит снятию с государственного учёта по заявлению владельца транспортного средства или организации, уполномоченной в установленном Правительством Российской Федерации порядке, после утилизации транспортного средства.

Согласно пункту 71 Правил государственной регистрации транспортных средств в регистрационных подразделениях Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации (утверждены постановление Правительства Российской Федерации от 21.12.2019 № 1764), снятие с государственного учета транспортного средства после утилизации осуществляется при предъявлении с заявлением заинтересованного лица свидетельства (акта) об утилизации, подтверждающего факт уничтожения транспортного средства. Иных оснований для снятия в заявительном порядке транспортного средства с государственного учета в связи с прекращением его существования законодательством не установлено.

Таким образом, полагаем, что для прекращения налогообложения транспортного средства в связи с прекращением его существования по волеизъявлению его собственника налоговыми органами в качестве основания должно рассматриваться свидетельство (акт) об утилизации, подтверждающее факт уничтожения транспортного средства, выданное лицом, выполнившим данные действия. Данная позиция поддержана Департаментом налоговой политики Минфина России (письмо от 06.07.2021 № 03-05-04-04/53356).

Настоящее письмо носит информационно-справочный (рекомендательный) характер, не устанавливает общеобязательных правовых норм и не препятствует применению нормативно-правовых актов и судебных постановлений в значении, отличающемся от вышеизложенных разъяснений.

Вопрос: Какие индивидуальные предприниматели вправе работать без применения ККТ с 01.07.2021?

Ответ: Перечень таких случаев указан в статье 2 Федерального закона № 54-ФЗ от 22.05.2003

Вопрос: Имеет ли право налогоплательщик на получение имущественного налогового вычета по расходам на приобретение объекта недвижимости (назначение – нежилое), который впоследствии признан жилым домом?

Ответ: Налогоплательщик имеет право на получение имущественного налогового вычета в размере фактически произведенных им расходов на приобретение на территории Российской Федерации жилых домов и земельных участков, на которых расположены приобретаемые жилые дома.

Для подтверждения права на вычет налогоплательщик представляет в налоговый орган:

- договор о приобретении жилого дома, документы, подтверждающие право собственности налогоплательщика на жилой дом, - при приобретении жилого дома;

- документы, подтверждающие право собственности налогоплательщика на земельный участок, и документы, подтверждающие право собственности на жилой дом, - при приобретении земельных участков, на которых расположены приобретаемые жилые дома.

В случае приобретения объекта недвижимости (назначение – нежилое), который впоследствии был признан жилым домом, у налогоплательщика отсутствует факт приобретения жилого объекта.

Такой налогоплательщик не вправе претендовать на получение имущественного налогового вычета, установленного подпунктом 3 пункта 1 статьи 220 Кодекса.

Источник:

Подпункт 3 пункта 1 статьи 220 Налогового кодекса Российской Федерации;

Подпункт 6 пункта 1 статьи 220 Налогового кодекса Российской Федерации;

Письмо ФНС России от 19.07.2013 № ЕД-4-3/13167

Вопрос: Имеет ли право налогоплательщик на получение имущественного налогового вычета по расходам на приобретение объекта недвижимости (назначение – жилое)?

Ответ: Налогоплательщик имеет право на получение имущественного налогового вычета в размере фактически произведенных им расходов на приобретение на территории Российской Федерации жилых домов и земельных участков, на которых расположены приобретаемые жилые дома.

Для подтверждения права на вычет налогоплательщик представляет в налоговый орган:

- договор о приобретении жилого дома, документы, подтверждающие право собственности налогоплательщика на жилой дом, - при приобретении жилого дома;

- документы, подтверждающие право собственности налогоплательщика на земельный участок, и документы, подтверждающие право собственности на жилой дом, - при приобретении земельных участков, на которых расположены приобретаемые жилые дома.

Таким образом, при приобретении объекта недвижимости (назначение – жилое) имущественный налоговый вычет может быть предоставлен налогоплательщику с момента признания его жилым домом.

Источник:

Подпункт 3 пункта 1 статьи 220 Налогового кодекса Российской Федерации;

Подпункт 6 пункта 1 статьи 220 Налогового кодекса Российской Федерации;

Письмо ФНС России от 19.07.2013 № ЕД-4-3/13167

Вопрос: В каком порядке применяются налоговые льготы по налогу на имущество организаций в отношении объектов налогообложения, налоговая база по которым определяется исходя из кадастровой стоимости?

Ответ: С налогового периода 2022 года налогоплательщики – российские организации, имеющие право на налоговые льготы, установленные в отношении объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

Представление заявления о предоставлении налоговой льготы осуществляется в порядке, аналогичном порядку, предусмотренному п. 3 ст. 361.1 НК РФ.

Источник:

Пункт 8 статьи 382 Налогового кодекса Российской Федерации

Обращем Ваше внимание, что информацию о ставках и льготах по имущественным налогам (регионального и местного уровня) Вы можете получить, воспользовавшись сервисом Имущественные налоги: ставки и льготы

Вопрос: В каком порядке может быть получено сообщение об исчисленной налоговым органом сумме транспортного или земельного налогов?

Ответ: Налогоплательщик-организация вправе получить сообщение об исчисленной сумме налога в любом налоговом органе на основании заявления о выдаче сообщения об исчисленной сумме налога.

Сообщение об исчисленной сумме налога передается (направляется) руководителю организации (ее представителю) в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче сообщения об исчисленной сумме налога.

Форма заявления о выдаче сообщения об исчисленной сумме налога утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Источник:

Пункт 5 статьи 397 Налогового кодекса Российской Федерации

Обращем Ваше внимание, что информацию о ставках и льготах по имущественным налогам (регионального и местного уровня) Вы можете получить, воспользовавшись сервисом Имущественные налоги: ставки и льготы